Warning: Creating default object from empty value in /var/www/html/inf16/components/com_k2/views/itemlist/view.html.php on line 611

Super User

«Реализация частно-государственного партнёрства

в процессе оказания муниципальных услуг»

Канцеров Рашид Александрович

Директор Института экономики и управления Северо-Кавказской государственной гуманитарно-технологической академии, кандидат экономических наук, профессор.

В последние десятилетия в большинстве стран мира решение проблем социально-экономического развития ассоциируется с поиском новых форм и методов публичного управления и регулирования, значительными сдвигами в направлении либерализации хозяйства, децентрализации и приватизации. Одновременно уроки мирового экономического и финансового кризиса вызвали настоятельную необходимость переосмысления роли государства и форм его взаимодействия с бизнесом в сфере оказания публичных услуг на основе согласованной работы в общих интересах, формируя партнерские модели взаимоотношений в различных сферах. В поиске баланса интересов, необходимого для реализации общественно значимых проектов и программ, одним из вариантов таких взаимоотношений является государственно- частное партнерство.

Государственно-частное партнерство (ГЧП) (с англ. - «public-private partnership» (РРР)) — это юридически оформленное на определенный срок взаимовыгодное сотрудничество органов и организаций публичной власти и субъектов частного предпринимательства в отношении объектов, находящихся в сфере непосредственного государственного интереса и контроля, предполагающее распределение рисков между партнерами, осуществляемое в целях наиболее эффективной реализации проектов, имеющих важное государственное и общественное значение[1].

Государственно-частное партнерство характеризуется также в качестве принципа и правовой формы взаимодействия государства и бизнеса . Правовая форма осуществления государственно-частного партнерства должна в идеале отвечать двум основным требованиям: а) обеспечить для инвестора привлекательность, безопасность вложения средств в государственную собственность и б) реализовать основную цель проекта, а именно развить ту сферу, которая стратегически важна для государства[2].

В России отсутствует опыт организации деятельности ГЧП. У многих европейских стран партнерство имеет долгую историю зарождения и развития (например, во Франции такого рода закон существует со времен Наполеона). Это позволило им провести работу над ошибками и отрегулировать деятельность ГЧП. Помимо этого, западные страны являются местом зарождения рыночной экономики, из которой и вышел частный сектор. Поэтому в этих странах бизнес находится на качественно высоком уровне, что говорит о грамотности и высокой эффективности организации деятельности.[3] Однако утверждать, что в России совсем не развито ГЧП, тоже неверно. Для иллюстрации реализации проектов ГЧП можно привести следующие примеры проектов:

1) реконструкция, строительство и эксплуатация аэропорта «Пулково» (Газпромбанк, Vienna International airport , УК «Лидер»);

2) создание Богучанского энергоматаллургического объединения(ВЭБ, Русал, РусГидро);

3) формирование в Республике Саха (Якутия) нового диверсифицированного промышленного района на базе объектов гидроэнергетики (правительство Республики Саха (Якутия), «РусГидро», «Алроса», «Атомредметзолото», Корпорация развития Южной Якутии);

4) «Москва-Сити» и т.д

Так же за последние годы государством создан ряд предпосылок развития государственно-частного партнерства в экономике. Так, усиливается обратная связь бизнеса и власти в рамках системы консультаций на уровне предпринимательских организаций. Функционирует совет по конкурентоспособности и предпринимательству при Правительстве РФ, созданы различные экспертные советы при отраслевых министерствах и ведомствах, учреждены экспертные советы в Государственной Думе. На сегодняшний день в Совете Федерации представлены бизнес-организации, Торгово-промышленная палата РФ, Российский союз промышленников и предпринимателей, "Деловая Россия", "Опора России", действуют трехсторонние комиссии по регулированию социально-трудовых отношений на федеральном, региональном и местном уровнях.

Однако в рассматриваемой сфере сложился и ряд проблем:

1) отсутствует стратегия поэтапного введения и использования моделей государственно-частного партнерства;

2) несовершенство российского законодательства, в том числе:

а) недостаточное регулирование в отраслевых законах партнерских отношений органов публичной власти и бизнес-структур, за исключением соглашений о социальном партнерстве, не позволяет четко определять содержание и сферы их применения. Это затрудняет разграничение отдельных видов соглашений как между собой (что не позволяет сформировать их эффективное правовое регулирование), так и с соглашениями, запрещенными антимонопольным законодательством;

б) договоры и соглашения о партнерстве органов публичной власти с бизнес-структурами в публично-правовой сфере (о сотрудничестве в сфере строительства и др., о передаче отдельных государственных (муниципальных) полномочий и т.д.) законодательством не предусмотрены;

в) отсутствие на законодательном уровне четких ориентиров отраслей и сфер, в которых допустимо заключение между органами публичной власти и бизнес-структурами договоров и соглашений публично-правового характера, не позволяет устанавливать взаимоотношения долгосрочного характера;

г) отсутствие в статусных правовых актах положений о полномочиях органов исполнительной власти устанавливать с бизнес-структурами партнерские взаимоотношения не позволяет определить последовательность совершения административных действий при организации и осуществлении государственно-частных партнерств.

Для решения сложившихся проблем необходимы[4]:

1) четкое определение сферы государственно-частного партнерства и целей, которые оно преследует в рамках реализации проектов;

2) разработка научно-методологических основ государственно- частного партнерства, включая систему научных понятий и принципов, определение места государственно-частного партнерства в системе публичных и экономических институтов; формирование типологии договоров и соглашений о государственно-частном партнерстве;

3) создание законодательной основы государственно-частного партнерства путём разработки концепции (включающей цели, задачи и принципы создания ГЧП; этапы их развертывания, организационную структуру и систему управления; механизм и инструменты; перечень законодательных актов федерального уровня в пакете, которые необходимо принять; федеральный орган государственной власти, ответственный за подготовку этого пакета законов и сроки исполнения) и проекта федерального закона о государственно-частном партнерстве;

4) регламентация административных процедур, необходимых для осуществления государственно-частного партнерства;

5) активное участие бизнес-структур в подготовке предложений, реализация которых возможна на условиях государственно-частных партнерств, а также налаживание с органами публичной власти системы информационного обмена аналитическими, прогнозными и иными материалами (информацией).

6) тщательное изучение специалистами и служащими органов власти опыта зарубежных стран по практической реализации тех или иных моделей государственно-частного партнерства, в первую очередь опыта Европейского союза, в странах которого данный вид партнерства служит эффективным средством реализации инновационной и инвестиционной политики, укрепления экономики, расширения инфраструктуры, реализации масштабных социальных проектов.

Несмотря на наличие органических препятствий для применения технологий совершенствования процессов, государственные организации заимствуют для использования в своей деятельности отдельные методы, разработанные частным сектором. Так, для осуществления своей деятельности государственные организации могут привлекать ресурсы из внешней среды или использовать технологию аутсорсинга.

Внедрение в российскую практику аутсорсинга может существенно повлиять на формы государственно-частного партнерства, поскольку может произойти передача субъектам предпринимательской деятельности прав на оказание различного рода публичных услуг: государственных социальных, негосударственных социальных и др.[5]

Однако передача функций по предоставлению публичных услуг негосударственным структурам не означает, что такого рода структуры приобретают качества органов исполнительной власти. Выполнение отдельных государственных функций, в том числе оказание публичных услуг, как критерий для включения в систему органов исполнительной власти негосударственных структур неприемлем. Ибо такого рода структуры не приобретают статус государственного органа, властные полномочия, и персонал такого рода структур, предоставляющий государственные услуги, не приобретает статус государственных служащих. Передаются не сами государственные функции, а полномочия органа исполнительной власти по их выполнению. Признание негосударственных структур или государственных учреждений, организаций, которым передаются функции оказания государственных услуг, органами исполнительной власти в широком смысле обернулось бы тяжелыми отрицательными последствиями для системы исполнительной власти. «Квази-органы» исполнительной власти деформировали бы государственный исполнительный аппарат.

В литературе по менеджменту выделяется множество определений аутсорсинга. Аутсорсинг – это широкое понятие, объединяющее различные формы взаимовыгодного сотрудничества[6]:

· использование услуг специализированных организаций для решения внутренних проблем компании;

· отказ от собственного процесса и приобретение услуг по реализации этого процесса у другой организации;

· вынесение отдельных видов деятельности в регионы с более дешевой рабочей силой;

· подрядные работы (например, в строительстве);

· кооперация специализированных производств;

· передача контракта на «сторону»;

Таким образом, аутсорсинг может принимать множество различных форм. Анализируя определения аутсорсинга, встречающиеся в различных исследованиях, можно выделить ряд общих характеристик данного явления. Отношения аутсорсинга характеризуются следующими основными особенностями:

· договорная природа отношений аутсорсинга: аутсорсинг определяется как практика планирования, управления и реализации определенных видов работ сторонней организацией в соответствии с условиями договора[7];

· единичная покупка какого-либо товара или услуги не будет являться аутсорсингом, аутсорсинг – это, прежде всего, постоянное сотрудничество на основе контрактных отношений;

· передача выполнения отдельных видов работ сторонней организации осуществляется на длительный срок[8];

· аутсорсинг имеет место только в тех случаях, когда речь идет о передаче внешнему подрядчику тех видов работ, которые могли бы осуществляться внутри самой организации;

· каждая ситуация с использованием аутсорсинга предполагает индивидуальное решение, отраженное в договоре между сторонами;

· аутсорсинг осуществляется с целью более полного соответствия требованиям внешней среды: аутсорсинг выступает инструментом, позволяющим распределять внутренние и внешние ресурсы для достижения целей и задач организации[9].

Появление концепции аутсорсинга обусловлено развитием принципов, заложенных в идее разделения труда. Очевидно, что ни одна компания не обладает полным набором внутренних возможностей и ресурсов для продвижения по всем направлениям своей деятельности. Внутренние ресурсы организации могут терять свою конкурентоспособность, имеют место ограниченные финансовые возможности, в организации могут отсутствовать необходимые компетенции для достижения поставленных целей[10]. Обострение конкуренции на рынке вынуждает компании искать новые формы совершенствования управления с целью уменьшения издержек, сокращения избыточных видов деятельности, повышения производительности труда. Поэтому организация начинает привлекать ресурсы из внешней среды: результаты выполнения отдельных видов работ покупаются у сторонних организаций в качестве услуг. Аутсорсинг помогает организациям решить проблемы функционирования, в частности, сократить издержки, увеличить приспособляемость к условиям внешней среды, улучшить качество продукции и услуг. В настоящее время существует тенденция широкого применения аутсорсинга во многих отраслях и секторах экономики, а сам аутсорсинг является одним из наиболее динамично развивающихся видов деятельности[11].

Применительно к муниципальному управлению аутсорсинг административно-управленческих процессов - это выведение функций и предоставляемых услуг органов местного самоуправления за рамки их полномочий и передача данных функций и услуг на конкурсных условиях в частный сектор.

Основная роль аутсорсинга в муниципальном управлении заключается в следующем:

1) повышение качества муниципальных услуг и эффективности административно-управленческих процессов;

2) управление зданиями и сооружениями органов власти;

3) организация подбора кадров, предоставление услуг связи, финансовый учет;

4) контроль издержек публичной деятельности и экономия бюджетных средств;

5) фокусировка

внимания органов исполнительной власти на основной деятельности.

В рамках Административной реформы исполнительной власти, проводимой в Российской Федерации, которая подразумевает «разгосударствление» и «коммерциализацию» органов публичного управления, внедрения в их деятельность принципов состязательности и системы оценок по результатам, как никогда открывает возможности для рыночных структур взять в руки публичные функции.

Использование системы аутсорсинга позволит в кратчайшие сроки оптимизировать процесс предоставления муниципальных услуг, поднять уровень удовлетворенности граждан, упразднить фиктивные и излишние услуги, обеспечить экономию средств местного бюджета на оказание услуг, создать условия для конкуренции, который будет являться движущей силой развития и усовершенствования предоставления услуг.

Эффективность методов аутсорсинга является наиболее правильным решением повышения результативности и эффективности предоставления муниципальных услуг. Передача исполнения части функций будет способствовать развитию частного бизнеса, концентрации деятельности органов местного самоуправления на приоритетных направлениях работы — координация и контроль. Учитывая успешный опыт проведения проектов по аутсорсингу, можно говорить о нем как одном из успешных способов осуществления муниципальных функций по предоставлению муниципальных услуг.

Список использованной литературы:

1) Аникин Б.А., Рудая И.Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: Учеб. Пособие. – М.: ИНФРА – М, 2006. С. 21

2) Аникин Б.А., Рудая И.Л. Указ. соч. С. 56.

3) Белицкая А.В. Правовое определение государственно-частного партнерства // законодательство. 2009. N 8. С. 42.

4) Календжян С.О. Аутсорсинг и делегирование полномочий в деятельности компаний. Диссертация доктора экономических наук: 08.00.05. – М.: ПроСофт-М, 2005. С. 7.

5) Лысихина О.И. Концессионное соглашение как форма государственно-частного партнерства в транспортной сфере // Транспортное право. 2007. N 4.

6) Михайлов Д.М. Аутсорсинг. Новая система организации бизнеса: учебное пособие. – М.: КНОРУС, 2006. С. 42.

7) Михайлов Д.М. Указ. соч. С. 13.

8) Спарроу Э. Успешный IT-аутсорсинг / Пер. с англ. – М.: КУДИЦ-ОБРАЗ, 2004. С. 9.

9) Терещенко Л.К. Услуги: государственные, публичные, социальные // Журнал российского права. 2004. N10.

10) Хатаева М.А., Цирин A.M. Законодательство о государственно-частном партнерстве в Российской Федерации: проблемы, тенденции, перспективы/ГЖурнал российского права", 2008, № 10

11) Шатилова А.Б., Никитин А.С. GR для эффективного бизнеса / А.Б.Шатилов, А.С.Никитин – М. : ФОРУМ, 2011. С. 128

[1] Белицкая А.В. Правовое определение государственно-частного партнерства // законодательство. 2009. N 8. С. 42.

[2] Лысихина О.И. Концессионное соглашение как форма государственно-частного партнерства в транспортной сфере // Транспортное право. 2007. N 4.

[3] Шатилова А.Б., Никитин А.С. GR для эффективного бизнеса / А.Б.Шатилов, А.С.Никитин – М. : ФОРУМ, 2011. С. 128

[4] Хатаева М.А., Цирин A.M. Законодательство о государственно-частном партнерстве в Российской Федерации: проблемы, тенденции, перспективы/ГЖурнал российского права", 2008, № 10

[5] Терещенко Л.К. Услуги: государственные, публичные, социальные // Журнал российского права. 2004. N10.

[6] Аникин Б.А., Рудая И.Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: Учеб. Пособие. – М.: ИНФРА – М, 2006. С. 21

[7] Спарроу Э. Успешный IT-аутсорсинг / Пер. с англ. – М.: КУДИЦ-ОБРАЗ, 2004. С. 9.

[8] Аникин Б.А., Рудая И.Л. Указ. соч. С. 56.

[9] Михайлов Д.М. Указ. соч. С. 13.

[10] Михайлов Д.М. Аутсорсинг. Новая система организации бизнеса: учебное пособие. – М.: КНОРУС, 2006. С. 42.

[11] Календжян С.О. Аутсорсинг и делегирование полномочий в деятельности компаний. Диссертация доктора экономических наук: 08.00.05. – М.: ПроСофт-М, 2005. С. 7.

«Актуальные вопросы региональной экономики»

«Формирование сферы государственных услуг в ходе административной реформы»

Реализация частно-государственного партнёрства в процессе оказания муниципальных услуг

Информация об авторе:

Узденов Аслан Алиевич

Финансовый университет при Правительстве РФ, 2 курс

8(925)151-33-50

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Достоинства и недостатки таких форм собственностей как ООО и ИП

11 страниц

Публикация в Инновационные подходы в отраслях и сферах».

г. Москва ул. Коломенский проезд 17

Достоинства и недостатки таких форм собственностей как ООО и ИП

Ключевые слова: Предпринимательская деятельностьгражданина, налогообложение, доход, расходы, амортизация ЕГРИП, ЕНВД, УСН, ПСН, ЕСХИ, ОСН.

Актуальность выбранной темы исследования заключается в том, что одной из самых популярных форм ведения бизнеса в наше время является индивидуальное предпринимательство. Порядок регистрации ИП и упрощенная система ведения бухучета имеют как огромные преимущества, по сравнению с ООО, так и ряд нюансов, которые нужно обязательно учитывать, чтобы избежать неприятных последствий. Для любого индивидуального предпринимателя, только планирующего свой бизнес, или руководителя уже действующей на рынке компании крайне необходимо умение хорошо разбираться в бухгалтерском учете и налогообложении. Налоги, их расчет и перечисление являются важным, но самым трудоемким и ответственным участком работы бухгалтерии.

В работе описаны достоинства и недостатки таких форм собственности как ООО и ИП

Что выбрать для малого бизнеса: ООО или ИП ?

Любой предприниматель, на пути к началу собственного дела, или при трансформации существующего один, должен спросить себя " какую форму собственности выбрать для своих собственного бизнеса? "

Именно «ООО - Общество с ограниченной ответственностью» и «Индивидуальный предприниматель» являются наиболее распространенными формами бизнеса, которые имеют много различий между собой, и выбор которых будет определять дальнейшее развитие бизнеса , что делает этот вопрос чрезвычайно актуальным в наше время

Таблица 1. Количество действующих ООО в России на 2017год.

Таблица 2. Количество действующих ИП в России на 2017год.

Существует множество факторов, влияющих на выбор организационных, а также юридическая форма бизнеса , основные из них - организационные, технические , экономических и социальных.

Чтобы лучше понять, какую организационную и правовую форму бизнеса выбрать, мы проанализируем каждый из факторов ,

Организационная группа включает такие факторы, как: количество учредителей и их характеристики, законодательные ограничения.

Технические факторы включают бизнес-область, характеристики продуктов и новизну продукции.

Экономический фактор включает размер стартового капитала.

Социальные факторы включают личные характеристики предпринимателя и присутствие команды, которая работает вместе.

Определив факторы, влияющие на выбор ООО или ИП , необходимо также разобрать юридические и законодательные аспекты, которые составляют основное различие между этими двумя организационно-правовыми формами бизнеса.

Начнем с процедуры регистрации.

Основные отличия между «ИП» и «ООО» при регистрации малого бизнеса заключаются в том, что можно зарегистрировать ООО для одного или несколько человек (до 50), в отличие от ИП, где владелец - только один человек.

Чтобы открыть ИП в налоговой инспекции, необходимо предоставить только 3 документа: заявление на регистрацию, квитанцию об уплате государственной пошлины и копию паспорта. Для ООО пакет документов в 2 раза больше.

Государственная пошлина за ИП всего 800 рублей, а для ООО - 4 000 рублей.

В течение 4 месяцев после регистрации «ООО» необходимо внести в уставный капитал в размере не менее 10 000 рублей, в ИП этого не нужно делать.

Крайний срок регистрации для обоих форм собственности - 5 рабочих дней.

Многие источники о В в виде Основными различиями между Компанией и СП является тот факт, что СП несет ответственность за деятельность личного имущества. В то же время составляющая е дитель а также уч ники LLC не несет ответственности по обязательствам компании и только рискует вносить средства, внесенные в уставный капитал (размер которого обычно составляет всего 10 000 рублей).

Во многих источникoв в качестве основного отличия между ООО и ИП приводится тот факт, что ИП несет ответственность за свою деятельность личным имуществом. При этом учрeдители и учaстники ООО не отвечают по обязательствам фирмы, а только рискуют средствами, внесенными в уставной капитал (размер которого обычно составляет всего 10 000 рублей).

В целом это действительно так. Во-первых, что касается ООО. При его создании возникает два вида ответственности: первый вид ответственности – это ответственность как юридического лица, второй вид – ответственность учредителей и участников как физических лиц. Обычно говоря об ограниченной ответственности, подразумевается именно первый вид. Действительно, ООО как юридическое лицо отвечает по своим обязательствам только в пределах принадлежащего ему имущества. Однако, если, например, ООО не сможет самостоятельно погасить свои долги, то в процессе банкротства эти обязательства могут быть возложены на его учрeдителей и учaстников (субсидиарная ответственность).

Во-вторых, что кaсается ИП. Имущество, человека выбравшего ИП, не разделяется на личное и используемое в предпринимательской деятельности. Следовательно, при возникновении долговых обязательств исковые требования будут распространяться даже на ту собственность, которая была получена до начала ведения деятельности. Но, так же важно отметить, что существует перечень имущества, которое нельзя взыскивать у индивидуального предпринимателя (нaпример, его eдинственнoе жильe или земeльный учaстoк).

Чтобы зарегистрировать ООО или ИП , вам сначала необходимо найти юридический адрес.

Для начала проанализируем ООО.

Будущая организация имеет три способа получить адрес:

Первый способ - купить или арендовать нежилые помещения (офис, склад и т. Д.). Этот метод с точки зрения закона считается предпочтительным местом организации. Но это довольно дорого, поэтому на практике не все основатели могут себе это позволить.

Второй способ получить юридический адрес заключается в том, что основатель прибегает к помощи специализированной компании, которая выдает массовый адрес. Этот метод будет стоить намного меньше, чем арендовать целую комнату, но, к выбору специализированной компании, вам нужно быть очень осторожным, поскольку, если она появится в черном списке Федеральной налоговой службы, вам будет отказано в регистрации ООО.

На мой взгляд, вместо использования услуги коммерческих компаний, лучше получить адреса в территориальном центре поддержки предпринимательства (например, бизнес-инкубатора).

В качестве третьего метода вы можете использовать домашний адрес учредителя или генерального директора (вам не обязательно быть владельцем, вам нужен вид на жительство). Этот метод полностью исключает стоимость юридического адреса.

Интересен тот факт, что, несмотря на то, что регистрация ООО на дому по закону не запрещена, многие налоговые проверки на практике отказываются регистрироваться.

В то же самое относится к ИП. Лицо в качестве ИП должно быть зарегистрировано в налоговой инспекции по месту регистрации.Следовательно, если предприниматель живет и работает в Москве и зарегистрирован в Санкт-Петербурге, ему придется лично отправиться в Санкт-Петербург и подать заявку на регистрацию (или выписать нотариальную доверенность своему представителю).В то же время ИП разрешен без открытия дополнительных филиалов для работы в любом регионе России. Тем не менее, по-прежнему необходимо платить налоги и сообщать предпринимателю по месту регистрации, за исключением ЕНВД (Единый налог на вмененный доход) и ПСН (Патентная система налогообложения), где налоговые платежи и отчетность производятся на место деятельности.

Как я сказал ранее, существуют некоторые ограничения в отношении видов деятельности для ООО и ИП. Индивидуальные предприниматели не могут заниматься определенной деятельностью. Примерами таких видов деятельности являются: производство и торговля алкоголем (кроме пива), страховые услуги, банковские операции, инвестиционные фонды, операции ломбарда, деятельность туроператора (с помощью турагенты ), и производство лекарств.

В то время как нет ограничений для ООО, поэтому, зарегистрировав ООО, вы можете заниматься любой деятельностью.

Я так же хотел бы в укажите некоторые из основных моментов: первая - налоговая отчетность зависит от налоговой системы, а не от формы ведения бизнеса.

Вторая - отчетность для работников по ИП и ООО одинакова, но если у ИП нет сотрудников, тогда нет необходимости представлять отчеты.

Третий момент заключается в том, что ИП не требуется для ведения бухгалтерского учета и представления бухгалтерских отчетов. В то же время небольшие организации (число сотрудников составляет не более 100 человек, а доход не превышает 400 миллионов рублей в год) имеют право регистрировать бухгалтерский учет в упрощенной форме.

Четвертая точка распространена, как для ИП и для ООО. Если предприятие или организация использует денежные средства в своей деятельности, они обязаны соблюдать правила денежной дисциплины.

Что касается найма работников, обязанности работодателей практически не зависят от формы ведения бизнеса. ИП и ООО, необходимо зарегистрировать сотрудников в полном соответствии с Трудовым кодексом. Но поскольку в организации с самого начала есть по крайней мере один сотрудник (генеральный директор), то он автоматически регистрируется сразу после регистрации.

Также важно отметить, что с 1 января 2017 года для заявителей - ИП, процедура регистрации заявителя была отменена.

Конечно, хорошо, если компания осуществляет свою деятельность, прибыль и расширяется, но я считаю, что каждый будущий предприниматель, бизнесмен или директор крупной компании должен учитывать, что его фирма может быть банкротом и в соответствии с убытками что он готов взять на себя, выбрать организационно-правовую форму своей деятельности.

Мы рассмотрим два возможных “неприятных” исхода событий для фирмы, при которых, первый – вынужденное закрытие и ликвидация предприятия, а второй – получение штрафов за неправильную или незаконную деятельность.

На практике гораздо проще и быстрее закрыть ИП, чем ликвидировать ООО. Для этого вам просто нужно заплатить государственную пошлину в размере 160 долларов США и подать в налоговые органы заявление о прекращении деятельности.

Для ликвидации ООО необходимо: принять решение о ликвидации, создать ликвидационную комиссию и назначить ее председателя. Отправьте в ИФНС решение и заявку на ликвидацию в форме P15001. Опубликовать уведомление о ликвидации в журнале «Вестник государственной регистрации». Уведомлять о ликвидации кредиторов. Подготовьтесь к возможной инспекции на месте от ИФНС. Представить промежуточный ликвидационный баланс (поданный не ранее 2 месяцев после публикации в «Бюллетене»). Оплатить государственную пошлину за ликвидацию ООО в размере 800 рублей. Представить окончательный комплект документов (ликвидационный баланс, заявка P16001, квитанция об уплате государственной пошлины и т. Д.).

Из всего вышесказанного можно сделать вывод, что самоликвидация ООО довольно сложная и длительная (в лучшем случае процедура закрытия длится не менее 4 месяцев). В качестве альтернативы организация, в отличие от ИП, может продавать или заменять учредителей, но для этого она должна иметь хорошую историю предпринимательства.

Теперь рассмотрим штрафы за неправильную или незаконную деятельность. При регистрации ООО необходимо понимать, что ответственность юридического лица намного больше, чем ответственность за ИП. За административные правонарушения штрафы за ООО в несколько раз превышают денежные санкции за ИП. Кроме того, в соответствии с Кодексом об административных правонарушениях не может нести ответственность не только сама организация, но и ее должностные лица, включая главного бухгалтера. Уголовная ответственность руководителей организаций также более серьезная, чем для индивидуальных предпринимателей. Это связано с тем, что ряд статей в Уголовном кодексе посвящены юридическим лицам. Налоговое обязательство для обоих ИП и ООО в большинстве случаев одинаковы, поскольку в налоговом законодательстве вместо указания конкретной организационно-правовой формы чаще всего используется термин «налогоплательщик».

В конце концов, я хотел бы также отметить, что в большинстве случаев основной целью создания предпринимательской деятельности является желание получать прибыль. Но чтобы свободно распоряжаться своими заработанными активы, они должны быть сначала выведены из бизнеса.

Для ИП проблемы с изъятием средств не существуют. Все деньги, которые он зарабатывает, считаются его собственными, и поэтому он может в любое время вытащить их из кассового аппарата или уйти с текущего счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены, главное - не разрешать долги по уплате налогов и страховых взносов. При снятии денег нет необходимости платить дополнительные налоги.

Поскольку ООО сложнее все, что зарабатывает организация, - это его собственность. Поэтому, даже если в ООО есть только один основатель, он по-прежнему не имеет права распоряжаться деньгами организации по своему усмотрению. Учредители ООО могут вывести заработанные деньги несколькими способами: выплачивать дивиденды, рассчитывать и выплачивать заработную плату, заключать кредитные соглашения, оформлять контракты с ИП и фиктивный контракты с другими компаниями ,но что будет более выгодным в 2018 году?

Задав этот вопрос, я прежде всего подумал, какая форма бизнеса более выгодна с точки зрения уплаты налогов и других платежей.Теперь я хотел бы рассмотреть наиболее важные моменты.

Начнем со страховых премий ИП.

Индивидуальные предприниматели, независимо от наличия сотрудников и выбранной налоговой системы, обязаны переводить страховые взносы в обязательное медицинское и пенсионное страхование «сами».

Важно отметить, что до 2018 года размер этих взносов ежегодно менялся, в зависимости от размера минимальной заработной платы(минимум заработная плата), но с 2018 года сумма фиксированных взносов больше не привязана к минимальной заработной плате, а ее точный размер составляет 32 385 рублей. Фиксированные платежи обычно называют самым важным недостатком ИП по сравнению с ООО, но если вы разобраться в этом, оказывается, что это не такой большой недостаток: во-первых, страховые премии ИП не являются налогами на бизнес, но вычеты для будущие пенсии и медицинское страхование. Во-вторых, даже если в компании есть только один участник (генеральный директор), ему по-прежнему приходится выплачивать зарплату, в которой также перечисляются страховые взносы (на практике доказано, что даже при самой минимальной оплате труда величина взносов получится примерно такой же, как и у ИП).

В-третьих, практически во всех налоговых режимах ИП имеет право уменьшить расчетный налог за весь объем уплаченных фиксированных платежей, в отличие от ООО, где разрешено использовать только до 50% перечисленных страховых премий. Что касается выплаты непосредственно самих налогов, то их сумма полностью зависит от выбранного налогового режима, а не от используемой организационно-правовой формы.

По состоянию на 2018 год в России существуют 5 налоговых режимов: Общая система налогообложения (ОСНО). Упрощенная система налогообложения (УСН). Единый налог на вмененный доход (ЕНВД). Единый сельскохозяйственный налог (ЕСХН). Патентная система налогообложения (ПСН). На УСН, ЕНВД и ЕСХН налоговые ставки для ИП и ООО одинаковые. Единственное различие предусмотрено общей системой, где налог на прибыль для организаций равен 20%, а подоходный налог для ИП составляет 13%. Патентную систему имеют право использовать только индивидуальные предприниматели.

Налоги и платежи для сотрудников по ИП и ООО одинаковы. Все работодатели, независимо от того, являются ли они ИП или ООО, обязаны удержать подоходный налог с населения (подоходный налог) с дохода, выплачиваемого их работникам, а также перечислять страховые взносы на обязательную пенсию, медицинское и социальное страхование. Подоходный налог удерживается при выплате заработной платы и составляет 13% (почти для всех выплат работникам). Размер страховых взносов зависит от типа применяемых тарифов (в общем, средства перечисляются до 30% от суммы, предоставленной сотруднику).

Таким образом, подытоживая вышеизложенное, я считаю, что при выборе организационно-правовой формы бизнеса прежде всего необходимо определить тип деятельности (независимо от того, разрешено ли он в ИП ), во-вторых принять во внимание количество учредителей этого бизнеса, поэтому, если вы начнете бизнес со стороны друзей компании, скорее всего, каждый из них будет опираться на определенную юридически фиксированную долю компании, что возможно только при регистрации ООО, поэтому я бы выделил такой аспект, как основная цель создания бизнеса.

Если вам нужна стабильная прибыль, без дополнительных проблем с бухгалтерским учетом, уплатой налогов, расчетов с персоналом, и вы намерены немедленно и полностью снять свой доход , то вам нужен ИП.

Если ваша первоначальная цель заключается не столько в получении огромных доходов, сколько в расширении и развитии предприятия, расширении его границ, то в качестве рационального предпринимателя вы должны понимать, что это невозможно для вас за свой счет, следовательно вам нужно инвестировать в свою организацию различные инвесторы, что возможно в ООО, но невозможно в ИП.

Список литературы

1. Копылов В.В., Дурноян А.А. «Комментарий к закону «Об обществах с ограниченной ответственностью». Практика применения. - М.: «Издательство ПРИОР», 1999.

2. Институт законодательства и сравнительного правоведения при Правительстве РФ. Комментарий к Федеральному закону «Об обществах с ограниченной ответственностью» (постатейный). Руководитель авторского коллектива и ответственный редактор В.В.Залесский. - М.: КОНТРАКТ; ИНФРА-М, 1998.

3. Комментарий к Гражданскому Кодексу Российской Федерации, части 1 (постатейный) под редакцией д.ю.н., профессора О.Н. Садикова. - М.: ИНФРА-М, 1998.

4. Гражданский Кодекс Российской Федерации. Части 1 и 2. С постатейными материалами из практики Высшего Арбитражного Суда РФ. М.: Издательская группа НОРМА - ИНФРА-М, 1999.

5. «Гражданское право. Часть 1». Учебник под редакцией А.П.Сергеева, Ю.К.Толстого. М.: «ПРОСПЕКТ», 1998.

6. «Гражданское право. Часть 2». Учебник под редакцией А.П.Сергеева, Ю.К.Толстого. М.: «ПРОСПЕКТ», 1997.

7. Федеральный Закон от 24 июня 1997 г. № 123-ФЗ «О приватизации государственного имущества и об основах приватизации муниципального имущества в РФ». «Собрание Законодательства РФ», 28 июля 1997 г., N 30, ст.3595.

8. Указ Президента Российской Федерации от 8 июля 1994 г. № 1482 «Об упорядочений государственной регистрации предприятий и предпринимателей на территории Российской Федерации», «Российская газета», № 130, 13.07.1994 г.

Узденов Аслан Алиевич, студент Финансового

университета при Правительстве РФ.

Email: aslan.uzdenov.98@mail.ru

Формы рыночного и нерыночного поведения предприятий

Аннотация

В данной рабате изучены и выявлены особенности рыночного и нерыночного поведения предприятий и изложены конкретные примеры поведения предприятий при различных типах рыночных структур.

Высокая степень актуальности данной темы определяется остротой столкновения взглядов на тему различных авторов, высокой степенью освещения темы в печати, необходимостью исследования проблемы, что может положительно сказать на развитие отечественной экономики.

Исследование данной темы имеет высокую значимость.

Предмет исследования – деятельность российских предприятий .

Объект исследования - формы рыночного и нерыночного поведения предприятий в России.

Цель исследования выявить проекта проблемы и особенности активно современного состояния актуальность предприятийорганизатором в России , анализировать взносы их формы поведения , этом а также работа направлена денежные на характеристику и оценку социального состояния предмета полностью исследования.

Рыночное и нерыночное поведение предприятий

Структура рынка оказывает доминирующее влияние на поведение фирмы и ее выбор стратегии и тактики. Поведение фирмы, в свою очередь, напрямую связано с фундаментальными показателями ее эффективности: цена, прибыли и рентабельность. Поведение и эффективность фирмы могут влиять на функционирование и процветание всей отрасли, и последняя влияет на национальную экономику в целом. Таким образом, из-за высокой степени взаимозависимости контрагентов в рыночной экономике организация или структура рынка имеет большое значение не только для микро, но и для макроэкономики.

В современной экономической теории принято различать четыре типа рыночных структур: совершенная конкуренция, монополистическая конкуренция, олигополия и чистая монополия. Первая и последняя модели - это два противоположных полюса, две крайности, между которыми существуют промежуточные формы: монополистическая конкуренция и олигополия, называемые несовершенной конкуренцией. Строго говоря, монополия также относится к несовершенной конкуренции, хотя некоторые исследователи рассматривают ее как недостаток конкуренции в целом.

Основными элементами рыночного поведения являются: четко обозначенные цели, методы конкуренции, ценовая политика, дифференциация продукции, межфирменное сотрудничество.

К признакам нерыночного поведения фирм можно отнести восприятие рынка как угрозы, а не как возможность дальнейшего развития, самодеятельность фирмы по сборе информации, при этом не используются научные достижения, медлительно при различных заключениях сделок.

Таким образом, отнесение поведения предприятия на рынке к рыночному илинерыночному зависит от того, насколько это поведение конкурентоспособно .

Особенности рыночного и нерыночного поведения предприятий

1 .Недобросовестная конкуренция

Недобросовестная конкуренция является нарушением общепринятых правил и норм конкуренции. Суть недобросовестной конкуренции - нарушение законов. Недобросовестная конкуренция является нарушением пункта 2 статьи 34 Конституции Российской Федерации («Хозяйственная деятельность, направленная на монополизацию и недобросовестную конкуренцию» не допускается).

Конкретным примером такого поведения может быть событие, которое произошло с компаниями ООО «Снегирь» и ООО «Турист» в 2015 году:

ООО «Снегирь» на время распространило информацию об ООО «Турист», из которого следовало, что последняя компания не имеет опыта разработки определенного продукта, необходимых производственных мощностей и квалифицированного персонала, что сотрудники компании допускают многочисленные ошибки при решении вопросов эксплуатации, технического обслуживания и ремонта продуктов. Как и в большинстве других случаев, такая акция была направлена на нанесение убытков и нанесение ущерба деловой репутации ООО «Турист». Потенциальные покупатели продукции ООО «Турист», получили недостоверную информацию и под ее влиянием, отказались сотрудничать с указанной компанией и заключили контракты с ООО «Снегирь». Кроме того, в таких ситуациях существует реальная угроза, связанная с отношениями между контрагентами в рамках существующих соглашений. Под воздействием недостоверной информации один из постоянных клиентов аннулировал контракт на поставку крупной партии промышленного оборудования ООО «Турист», заключив договор поставки с ООО «Снегирь».

2. Монополистическая деятельность на рынке

Совершенная конкуренция - это организационная структура рынков, характеризуемая большим числом покупателей и продавцов, свободный вход и выход, равный доступ к информации и однородный продукт. В современной экономике практически невозможно найти свободный или полностью конкурентный рынок. Рынки, которые не соответствуют условиям совершенной конкуренции, называются несовершенной конкуренцией. Особенности совершенной конкуренции не присущи ни одной отрасли - они могут лишь приближать модель.

Основное различие между совершенной конкуренцией и не совершенной – это отношение к цене. Если цены на конкурентном рынке постоянно меняются в зависимости от изменений спроса и предложения, цены на монополистическом рынке не меняются или меняются только после большого периода времени и на небольшую сумму.

Монополистическая деятельность противоречит антимонопольному законодательству хозяйствующих субъектов, направленную на предотвращение, ограничение или устранение конкуренции. Монополистическая деятельность является преступлением и антиподами конкуренции.

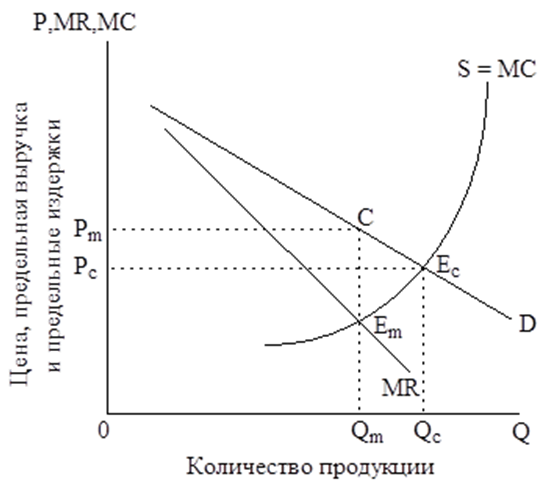

Стоит отметить, что в чистой монополии фирма имеет ту же цену, что и при совершенной конкуренции или даже более высокую, и ей выгодно требовать продажи меньшего количества продуктов, но по более высокой цене, чем при совершенной конкуренции.

Предположим, мы говорим о той же отрасли, которая создает определенные однородные продукты в условиях совершенной конкуренции и несовершенной (монополии). Это можно увидеть на рис. 1.

Рис. 1, Определение цены и объема производства в конкурентной отрасли и чистой монополии (Qm - объем производства на монополистическом рынке, Qc - выпуск при совершенной конкуренцией)

Еще одной разновидностью монополистического рынка можно назвать олигополию. Олигополия - разновидность несовершенной конкуренции, при которой на рынке один или минимальное число фирм. В таком случае определённую отрасль на рынке полностью контролирует монополист.

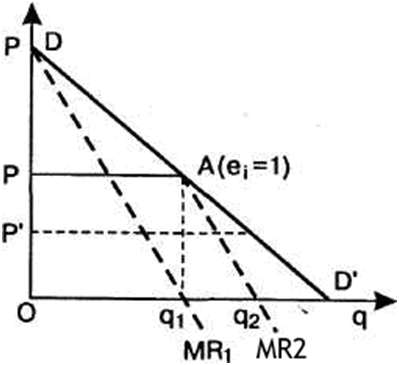

Одной из моделей олигополии является дуопольная модель (2 фирмы в отрасли), предложенная французским экономистом Курно. Модель Курно основана на трех предположениях:

- в промышленности есть только две фирмы;

- каждая фирма воспринимает выход другого как данность;

- обе фирмы максимизируют прибыль.

Рис 2,. Модель дуополии Курно

Предположим, что начинается первое производство дуополиста 1, которое в первый раз оказывается монополистом. Его выход (рис. 2) равен q1, который по цене P позволяет ему извлечь максимальную прибыль, потому как в этом случае MR = MS = 0. Для заданного объема выпуска эластичность рыночного спроса равна единице и общий доход достигает максимума. Затем производство начинается с дуополиста 2. В его представлении объем выпуска будет сдвинут вправо на величину Oq1 и будет объединен с линией Aq1. Сегмент AD 'кривой спроса на рынке DD, он воспринимает как остаточную кривую спроса, которая соответствует кривой его предельного дохода MR2. Выход дуополиста 2 будет равен половине спроса, которое не удовлетворяется дуополистом 1, то есть сегментом q1D ', а объем его выпуска равен q1q2, что позволит получить максимальную прибыль. Этот выпуск будет составлять четверть общего объема рыночного спроса по нулевой цене, OD '(1/2 x 1/2 = 1/4).

На втором этапе дуополист 1, предполагая, что выпуск дуополиста 2 останется стабильным, решит покрыть половину неудовлетворенного спроса. Исходя из того факта, что дуополист 2 покрывает четверть рыночного спроса, выпуск из дуополиста 1 на втором этапе будет (1/2) х (1- 1/4), то есть 3/8 от общего рыночного спроса и т.д. с каждой последующей стадии, выпуск дуополиста 1 будет уменьшаться, А производство дуополиста 2 увеличится. Такой процесс завершится балансировкой их выхода, и тогда дуополия достигнет равновесного состояния Курно.

3. Заключение между участниками рынка запрещенных соглашений (картелей)

Характерной чертой олигополистического рынка является изменение поведения каждого производителя в зависимости от реакции и поведения конкурентов. Большой размер и высокий капитал продавцов крайне слабый на рынке, и в этих условиях большие выгоды обещают именно благодаря сговору между продавцами олигополии, поддержанию цен и увеличению прибыли. Производители соглашаются, сотрудничают и заключают соглашение о разделении рынка: «картельное соглашение».

Картель - это договор нескольких продавцов, устанавливающий для всех участников: объем производства, цену продукта, условия найма рабочей силы, обмен патентами, разграничение рынков. Его цель - поднять цены, но не ограничивать производственную деятельность участников картеля.

В России считается незаконными картели и происходит противодействие этим объединениям разными методами .

Примером такого соглашения может быть договор о котором 19 августа 2016 года сообщила пресса. Было также объявлено об нахождении Федеральной антимонопольной службы в Москве и Московской области незаконной картельной деятельности, состоящей из семи компаний, специализирующихся на поставках лекарственных средств. Участники соглашения не допустили падения цен на медикаменты и медицинское оборудование, помогая друг другу сохранить свой высокий уровень.

Схема сговора заключается в следующем: участвуя в тендерах на поставку медицинского оборудования и медикаментов в медицинские учреждения, они только создают видимость конкуренции, государственные заказысбывают по себестоимости – остальное по завышенной цене. Сумма сговора на торгах составила чуть менее 1,5 млрд рублей.

Описанная выше ситуация является одним из многих примеров свидетельств того, что картель может отрицательно повлиять на экономику страны.

Конечно, картели оказывают очень негативное воздействие как на экономическую, так и социальную сферы жизни. Но все же нужноразобраться: что влечет за собой картель? Судебные разбирательства выявляют ряд негативных последствий таких соглашений. Во-первых, это дискриминация различных участников рынка. Особенно эта картина проявляется в случаях, когда на рынке не так много производителей. Ассоциация картельных компаний оказывает давление на другие компании - все для того, чтобы они были включены в сделку.Существует прямое нарушение прав. Во-вторых, это налагает определенные условия на компании, которые решили заключить соглашение. Здесь вы можете наблюдать отсутствие независимости производителей. И в-третьих, создание чрезмерно завышенных цен и, как правило, некачественного продукта. В этом случае картель непосредственно вредит обычным людям. Российское законодательство запрещает любые действия, направленные на ограничение конкуренции, так или иначе. Поэтому любой картель Уголовного кодекса является незаконным и возлагает на него ответственность.

Формы и методы конкуренции

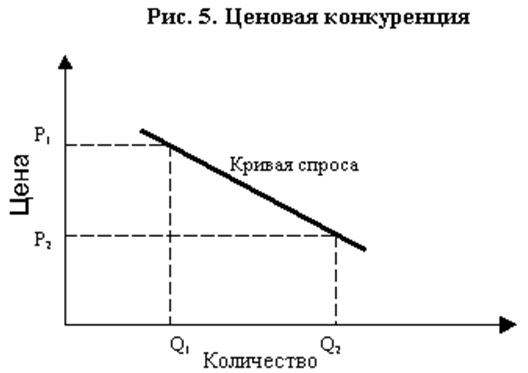

Существуют две основные группы конкуренции: ценовая и неценовая.

Ценовая конкуренция - это конкуренция для предпринимателей, извлекающих дополнительную прибыль на основе более низких издержек производства и продажи определенных продуктов, для снижения цены этих продуктов без изменения их качества.

На Рис.5 можем увидеть график сложившийся в условиях ценовой конкуренции. Компания устанавливает цену и объем производства на P1 Q1, у нее также сеть возможность увеличить объем производства если установить цену на отметке P 1. Фирма придерживающаяся ценовой конкуренции должна уменьшать цены для для более большого сбыта.

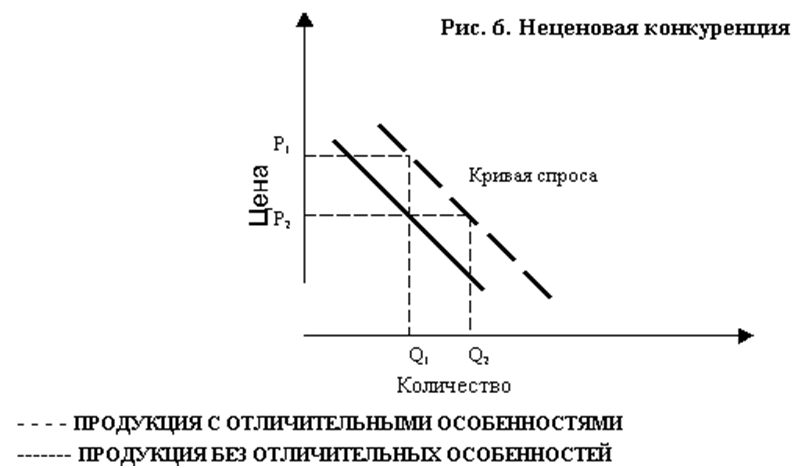

Неценовая конкуренция - предполагает создание различий в качестве товаров и услуг. Она включает в себя: изменение свойств продуктов, доставку продуктов качественно новых свойств; создание новых продуктов для удовлетворения тех же требований; создание новых продуктов для удовлетворения потребностей, которых раньше не было; Обновление свойств продукта; обеспечение свойств товаров, которые являются символом моды.

Через неценовую конкуренцию фирма переводит потребительский спрос вправо, успешно выделяя сваю продукцию (услуги среди конкурирующих). Это позволяет фирме:

а) увеличить спрос с Q1 до Q2 при цене P1;

б) увеличить цену с P1 до P2 при сохранении спроса на уровне Q1.

В соответствии со степенью свободы конкуренции определяется как:

Совершенная конкуренция - также называемая чистой конкуренцией, это означает независимость от любых проявлений контроля: свободное ценообразование, доступ к производственным факторам: ни один игрок на рынке не имеет решающего влияния на условия продажи продукта;

Несовершенная (монополистическая) конкуренция - это то место, где все участники рынка имеют возможность влиять на условия продажи товаров, различаются: чистая монополия, олигополия, монополистическая конкуренция.

Бывает также межсекторная и внутриотраслевая конкуренция. Межсекторнаяконкуренция - конкуренция между субъектами отрасли за более благоприятные условия для производства и маркетинга, а также для получения прибыли. Внутриотраслевая конкуренция является отправной точкой в механизме конкуренции.

Антимонопольное регулирование нерыночного поведения предприятий.

Когда в экономике усиливаются тенденции использования монопольной власти, монополия становится болезнью экономики, которая разрушает рыночные механизмы. Это приводит к инфляции цен, сохранению существующих производственных технологий и, что очень страшно, препятствует появлению нового капитала в производстве.

Поэтому государство берет на себя функцию контроля над деятельностью монополий. Устанавливает правовую основу для регулирования деятельности монополий и специальный орган, уполномоченный обеспечивать соблюдение антимонопольного законодательства. Во всех странах, где развивается отрасль, существует объективная потребность в законодательстве, которое ограничивает способность использовать нечестные методы конкуренции, проявление монопольной власти на несовершенных рынках.

В России основными документами, регулирующими деятельность монополий, являются: Закон «О конкуренции и ограничении монополистической деятельности на товарных рынках». Федеральная антимонопольная служба призвана контролировать применение антимонопольного законодательства в России.»

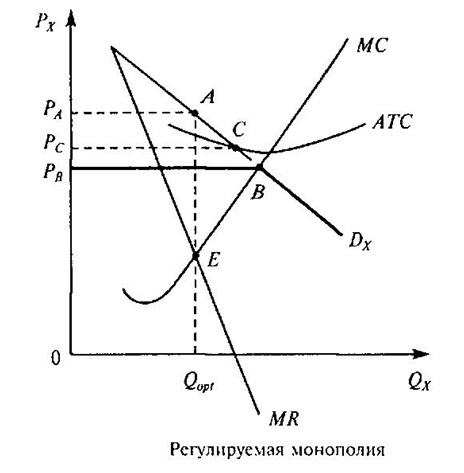

Рассмотрим пример регулируемой монополии.

Рис.3.Регулируемая монополия.

В нашем случае график спроса и график предельных издержек пересекаются в точке B, соответственно, цена продукта, которая бы устраивала общество, является РВ. Если правительство создаст эксклюзивный продукт предельный уровень цен в размере РВ, то график спроса будет выглядеть как ломанный PBBDx линии. Таким образом, государство искусственно ситуацию подобно чистой конкуренции, и, следовательно, в точке B при этих условиях монополист будет максимизировать прибыль или минимизировать убытки (что случается часто). Такая ситуация устраивает правительство, и ценаPB получит название оптимальной цены. Однако, в большинстве случаев, такая цена не покрывает средние общие затраты фирмы и она несет убытки, потому как РВ ниже минимума АТС, фирма несет убытки при любом объеме производства, что в долгосрочном плане чревато банкротством.

Решение этой ситуации может быть следующим:

-предоставление государственных грантов регулируемых естественных монополий;

- согласие на ценовую дискриминацию, которую могут осуществлять эти фирмы по отношению к потребителям; в этом случае график предельного дохода совпадет с графиком спроса на монопольный продукт;

- часто в действительности этим фирмам дают возможность получать нормальную прибыль в ущерб эффективному использованию ресурсов; т. е. цена будет соответствовать значению АТС - РС (проекция точки пересечения графиков АТС и DX на ось Y).

Государство в большинстве случаев вынуждено выбирать между не эффективным распределением ресурсов и не эффективным функционированием предприятий.

Рис.4. Антимонопольное регулирование естественных монополий.

Заключение.

Монополия в рыночной экономике - явление противоречивое, с положительными и отрицательные свойства. Как разновидность монопольной структуры, сочетает в себе все негативные проявления монополизации рынка и может приводить к злоупотреблению неограниченной рыночной властью. В то же время, выступая необходимым элементом воспроизводственного процесса и представляющие публичный интерес, системообразующей отрасли национальной экономики, естественная монополия играет важную положительную роль .Но контроль за ними все же необходим

В отличии от не совершенной конкуренции в ходе конкуренциихозяйствующие субъекты взаимно контролируют друг друга, и они понимают, что это более выгодно, чем самый тщательный государственный орган. Конкуренция также является важным инструментом контроля пропорций общественного производства на рынке.

Конкуренция рассматривается как соревнование между участниками рыночной экономики для создания наиболее благоприятных условий для их управления. Она всегда проявляла себя как «война всех против всех».

Рыночная конкуренция за выживание и экономическое процветание между производителями становится очень цивилизованной формой, если она подлежит регулированию со стороны общества под видом государства.

Конкуренция во всех ее позитивных и негативных аспектах рынка является важным элементом системы саморегулирования.

Экономическая значимость конкуренции огромна. Современные экономисты считают, что конкуренция является одной из причин повышения эффективности производства. Фактически, конкуренция вынуждает производителей внедрять технологический прогресс, совершенствовать технологию производства.

Поэтому изучение рыночного и нерыночного поведения фирм очень важно.

(© А.А. Узденов 2018)

Список литературы:

1. Грязнова А.Г. и А.Ю. Юданов: «Макроэкономика.Теория и Российская практика». Учебник- М.: КноРус, Издательство ГНОМ и Д, 203г

2. Микроэкономика. Теория и российская практика: автор; под. Издание AG

3. Зубко Н.М.,. - // Экономическая теория //М. - 2002;

4. Абель,Э., Бернанке Б. Макроэкономика.- СПб.: Питер. — 2010. — 768 с.

5. Абрамова М.А., Александрова Л.С. Экономическая теория.- М.: Юриспруденция. — 2001.

6. Агапова Т.А., Серегина С.Ф. Макроэкономика. — М.: Дело и сервис. — 2009. — 416 с.

7. Алексейчук Н.Е., Ковнир В.Н. Экономическая теория. — М.: Юрайт. — 2012.

8. Анисимов А.А., Артемьев Н.В., Тихонова О.Б. Макроэкономика. — М.: Юнити-Дана. — 2010. — 600 с.

Выполнил студент группы КФ 1-1М

Коркмазов Мурат Хасанович

Научный руководитель:

к.э.н., доцент

Гермогентова Мария Николаевна

Эссе

на тему: «Обоснован ли рост тарифа на грузовые и пассажирские перевозки железнодорожным транспортом»

Замедление темпов экономического развития и промышленного производства создает необходимость в значительном снижении темпов роста тарифов на услуги и товары субъектов естественных монополий. Связано это с тем, чтобы не допустить роста удельного веса расходов на транспорт в общей структуре себестоимости товаров грузоотправителей. В противном же случае встает вопрос о снижении конкурентоспособности российских производителей как на внутреннем, так и на международном рынке.

Денежным выражением стоимости транспортных услуг, с экономической точки зрения, являются транспортные тарифы. Таким образом, железнодорожные тарифы на перевозку пассажиров, а также железнодорожные тарифы на перевозку грузов – это цены реализации соответствующих транспортных услуг.

Железнодорожный транспорт в течение всего периода становления рыночной экономики в России был стабилизирующим звеном в отечественной экономике. Фактически осуществлялось перекрестное субсидирование отраслей российской экономики за счет отрасли железнодорожного транспорта.

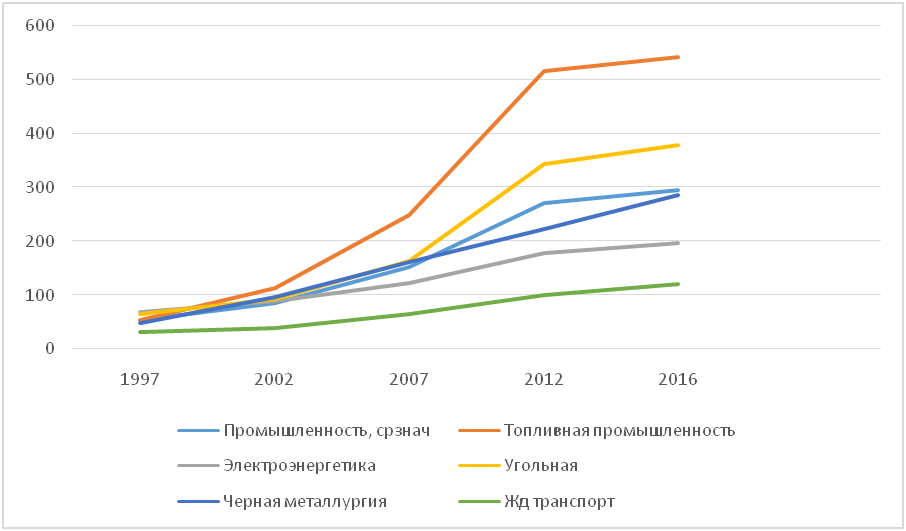

За период 1997-2016 гг. тарифы на перевозки железнодорожным транспортом были проиндексированы в 121 раз, тогда как цены в промышленности, в среднем, выросли более, чем в 290 раз. Динамика цен производителей промышленной продукции выглядит следующим образом:

· рост цен в топливной промышленности в 543 раза

· рост цен в угольной промышленности в 378 раз

· рост цен в электроэнергетике в 196 раз

· рост цен в черной металлургии в 286 раз

· рост тарифов на жд транспорт в 121 раз[1]

Рисунок 1 – Динамика индексов цен и тарифов на с 1997 г. по 2016 г., рост к декабрю 1992 г., раз

Источник: рисунок составлен автором на основе данных официального сайта федеральной службы государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/ (Дата обращения: 13.12.2017)

Неудивительно, что в железнодорожной отрасли возникла проблема воспроизводства основных фондов из-за дефицита финансовых ресурсов.

Решение об определении (установлении) тарифов или их предельного уровня принимается с учетом анализа основных ценообразующих факторов:

· объемов перевозок и их особенностей;

· расходов субъектов естественных монополий, в т.ч. расходов на выплату заработной платы, оплату материалов, электроэнергии и топлива, накладных расходов;

· конъюнктуры товарных рынков и рынка транспортных услуг;

· амортизационных отчислений;

· развития производства и финансирования за счет прибыли других обоснованных расходов.

Т регулирование заключается в – определение экономически обоснованного индексации тарифов, который учитывать в финансовых средствах, для обеспечения стабильной и работы организаций транспорта пользования, направленной на потребностей российской в железнодорожных перевозках; предельный тарифов (учитывающий минимизации негативного роста тарифов на железнодорожные , на пользователей услуг нодорожного транспорта в экономических условиях). при этом денежных средств хозяйствующему субъекту государственного субсидирования.

В время перевозки по сети РЖД четырьмя тарифными .

С целью создания условий в железнодорожных перевозок тариф разделен на две :

· за использование инфраструктуры и тяги дорог – инфраструктурная ;

· за использование вагонов дорог (включает по плановому и ремонту, амортизацию с , учитывающие заинтересованность и организаций в приобретении и вагонного ) – вагонная составляющая;

дифференцированы в зависимости от партии перевозимого и типа грузовых вагонов

№ 10-01 устанавливает исчисления платы за грузов станциями отправления и , а также за порожний вагонов, не принадлежащих РЖД

руководство № 2 размер платы за нахождения вагонов, железным дорогам, на путях

В руководстве № 3 указаны сборов за дополнительные , выполняемые РЖД (подача с путей пользования на подъездные предприятий и удаление с них, грузов, перевозка с ценностью и др.)

руководство № 4 устанавливает (т.е. кратчайшие) расстояния станциями

Следует , что существующая система сформирована на разных принципах. за инфраструктурную составляющую на технологическом и основана на расходах с элементов, так называемой, « грузов», которая в разделении грузов на три класса. за вагонную составляющую на другом принципе – «» продукции (), которая определяется данных перевозок на транспортных услуг.

Для конкуренции важным является соотношения вагонной и ин составляющих в тарифе. тарифа на грузов представлена в . 1.

Таблица 1 – Структура на грузовые перевозки

|

тарифа |

|

|

Инфраструктурная составляющая: |

85% |

|

за доступ к железной |

55% |

|

Плата за локомотивную |

30% |

|

Вагонная |

15% |

Источник: таблица автором на основе годового отчета ОАО «» за 2016 год. URL: (Дата обращения:

На большинстве железных мира в тарифе за доступ к не превышает 20%, тогда как в – 55%. Также стоит , что вагонная составляющая в странах – от 20 до 30%, что перевозки в собственном составе более .

В России же величина составляющей 15%. вагонной составляющей сферы эксплуатации парка, где, в первую , возможно рыночных отношений и инвестиций. При расчете вагонной составляющей применить подход к определению рентабельности, обеспечив компаний-операторов в инвестировании сре в подвижной . Иными словами, тарифа за использование парка ОАО «РЖД» обеспечить свободного остатка , позволяющую окупить вложения на приобретение в приемлемые для сроки.

Регулирование на пассажирские перевозки транспортом в дальнем

С созданием акционерного общества « пассажирская компания» ( «ФПК») произошел от модели субсидирования пассажирских за счет грузовых к перекрестного субсидирования ОАО «ФПК»: за прибыльного нерегулируемого (вагоны-купе и СВ) и прочих видов деятельности субсидироваться сегмент (то есть в плацкартных и общих ). Такие изменения к росту цен и сокращению затрат в сегменте и, как следствие, к снижению уровня железнодорожных перевозок. За все время АО «ФПК» инвестиционная была профинансирована со государства в объеме лишь в и 2013 годах, на то, что решение о создании АО« » принималось из условий 100% выпадающих доходов со государства (табл. 2).

2 – Субсидии из бюджета на железнодорожные перевозки в дальнем

|

Год |

Предусмотрено федеральным |

Фактическая/ потребность |

Примечание |

|

35,8 |

35,8 |

Компенсация 100% |

|

|

29,5 |

36,7 |

Компенсация 80% |

|

|

2012 |

29,5 |

35,5 |

80% |

|

2013 |

23,2 |

23,2 |

100% |

|

2014 |

23,2 |

24,0 |

97% |

|

2015 |

24,7 |

26,6 |

Компенсация 93% |

|

18,9 |

20,2 |

Компенсация 94% |

|

|

2017 |

8,9 |

23,1 |

38,53% |

: таблица составлена на основе данных сайта Министерства РФ. URL: http://minfin.ru/ (Дата : 08.12.2017)

потребности в субсидиях за гг. достигнуто за счет:

Ø роста тарифов над ростом ИПЦ –

Ø Сокращения эксплуатационных на 60 млрд. руб.

В 2017 в федеральном на субсидии для АО «ФПК» лишь 8,9 млрд. руб., так как с 1 2017 года в силу , предусмотренные Федеральным от 30.11.2016 № 401-ФЗ, которым перевозки и багажа транспортом внутри облагаются НДС по ставке 0%. мера позволит АО «» сэкономить 15 млрд. руб., что полностью дефицит.

Регулирование на пригородные пассажирские железнодорожным

Данный вид перевозок высокой социальной , в силу того, что среди граждан, которые не возможности пользоваться автомобильным транспортом. того, в субъектах РФ (на юге Дальнего и Восточной Сибири) дорожная сеть не может свою функцию и пригородное железнодорожное является безальтернативным, что обуславливает значимость данного перевозок. В крупных агломерациях, пассажирский транспорт единственной приемлемой личному автомобильному , с объемами движения не справляется дорожная сеть.

Для таких проблем государственной власти РФ определяют на проезд в пригородном транспорте гораздо фактической себестоимости, что, в очередь, к убыточности пригородных компаний. В целях пригородного комплекса пассажирских на безубыточный уровень целевое субсидирование со ст государства. На рисунке 2 изменение показателей деятельности с 2011 по 2016 , без учета выделяемых из федерального и бюджетов Российской . Выпадающие доходы на 2016 год составили млрд. руб. анализ с 2011 видно, что уровень базы постоянно при более росте доходной , что приводит к увеличению показателя финансового деятельности пассажирского комплекса.

.png)

2 – Анализ изменения показателей пригородного транспорта[2]

До реформы на железнодорожном в 2001 году, постановлением Правительства РФ[3] ППК, в , субсидировались за прибыльных грузовых организаций. Расходы по организаций, осуществляющих пассажирские , частично включались в на перевозки грузов и, в , перекладывалась на организации-грузоотправителей. , это приводило к себестоимости продукции, понижало уровень клиентов как самих железнодорожных , так и их клиентов. Путем реформы Правительством РФ решено снять издержки с грузов и перенести их на и федеральный бюджеты. из ключевых моментов в было то, что федеральных органов власти по организации железнодорожного сообщения переданы государственной власти Российской Федерации. регионального заказа, а основные организации пригородных сформулированы и утверждены в развития пригородных перевозок транспортом (утверждена Правительства РФ от 19.05.2014 № 857-). С 2011 года все пассажирские в России осуществляют ППК. На пригородных пассажирских возложена обязанность по в органы власти субъектов Федерации расчетов убытков в связи с фактического на пригородные пассажирские ниже экономически уровня. Органы власти РФ принимают решение на таких расчетов о проезда, а также о из бюджета Российской Федерации ППК вследствие удержания на более низком . Органы власти субъектов РФ единственными заказчиками и определяют их объем. для населения регионом с учетом спроса населения на , а также возможностей бюджета на потерь компании-перевозчика. , рассчитывается экономически уровень тарифа, как всех затрат перевозчика, на объем перевозок (). Расчет производится в с Методикой экономически обоснованных компаний-перевозчиков, утвержденной ФСТ России от 28.09.2010 № 235-/1.

В итоге, между уровнем обоснованного тарифа и для населения, рассчитанная с объема пассажиров, определяет компании-перевозчика в средствах из бюджета для обеспечения ее деятельности. разница в экономической железнодорожного транспорта как выпадающие доходы. указанных доходов осуществляется в , установленном ст. 79 Бюджетного Российской Федерации, в со сводной росписью в пределах бюджетных обязательств. образом, в договоре заказа РФ устанавливает стоимость ниже экономического уровня и обязуется перевозчикам доходы, то есть предполагает не оплату исполнителя, а возможную потерь в его . В реальности оказывается так, что доходы ППК компенсируются из бюджетов лишь на процентов ( . 3).

Одной из основных является отсутствие в базе четко обязанности государственной власти Российской Федерации по пригородного железнодорожного . Более , до утверждения «Концепции» рода вопросы к предметам ведения Федерации. В 25 из 26 пригородных пассажирских имели отрицательные деятельности, кроме ППК.

.png)

Рисунок 3 – объемов задолженности РФ перед ППК и возмещенных , млрд. руб.[4]

Субъектами в управления железнодорожными перевозками, ППК и органов государственной субъектов РФ, являются ОАО «» и федеральные государственной власти. Они доступ ППК к железнодорожной , а также тарифы на по ее использованию. ОАО «», таким образом, ППК инфраструктуру и подвижной , а также является некоторых ППК.

Правительства РФ от 17.10.2011 зафиксировало объем бюджетных обязательства бюджета по возникающих потерь в ОАО «РЖД» на 25 млрд. руб.[5] , в реальности оказывалось так, что из федерального средств недостаточно, объем услуг по инфраструктуры превышал предоставляемых субсидий из федерального ежегодно на 5-9 млрд. руб. того, в 2014 из федерального было выделено в размере 24,3 млрд. руб. 25 млрд. руб. (см. рис. 2). Изначально объем сре предполагалось предоставлять в временной меры: в период становления , однако, ОАО «РЖД» по предоставлению росли, а объем оставался на прежнем . В связи с в январе 2015 ОАО «РЖД» было приостановить 300 пригородных в 39 субъектах Федерации. Для решения проблемы Правительством РФ решено увеличить с года ежегодных субсидий, из федерального бюджета ОАО «» на компенсацию потерь в , возникающих в государственного регулирования на услуги по использованию железнодорожного транспорта пользования, при осуществлении перевозок в пригородном сообщении с 25 млрд. руб. до 37,1 млрд. руб., что бы покрывать все ОАО «РЖД» по предоставлению (см. рис. 4).

.png)

Рисунок 4 – Субсидии ОАО «» на компенсацию потерь в , возникающих в государственного регулирования на услуги по использованию железнодорожного транспорта в сообщении, . руб.[6]

Таким образом, из основных целей пригородных пассажирских – выход на уровень работы. Для компаниям необходимо в транспортных заказов Российской осуществить перевозки по указанным в заказах по тарифам, установленным исполнительной субъектов Российской , что приводит к выпадающим ППК и дополнительным расходным субъектов РФ в заключения субъектами (от субъектов Российской ) вышеуказанных договоров.

на услуги , оказываемые ОАО «РЖД» при пригородных пассажирских , устанавливаются на федеральном , тогда как на пригородные пассажирские устанавливаются на уровне Российской Федерации.

3 – механизм услуг ОАО «РЖД» по инфраструктуры пригородным компаниям

|

Показатели |

Год |

|||||

|

2012 |

2014 |

2015 |

||||

|

Льготный коэффициент на тариф по использованию инфраструктуры, ед. |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

|

Полный тариф на услуги инфраструктуры для ППК (с НДС), млрд. руб. |

30,2 |

32,3 |

33,5 |

33,9 |

33,7 |

38,3 |

|

1% от полного тарифа, для расчета с ППК, млрд. руб. |

0,3 |

0,3 |

0,3 |

0,4 |

0,3 |

0,4 |

|

99% для возмещения из федерального бюджета, млрд. руб. |

29,9 |

31,9 |

33,2 |

33,5 |

33,4 |

37,9 |

|

Фактическое возмещение из федерального бюджета, млрд. руб. |

25 |

25 |

25 |

24,4 |

25 |

37,1 |

|

Дефицит финансирования из федерального бюджета, млрд. руб. |

4,9 |

6,9 |

8,5 |

9,1 |

8,4 |

0,8 |

Источник: таблица составлена на основе данных официального сайта Министерства транспорта РФ. URL: http://www.mintrans.ru/activity/detail.php?SECTION ID=1204 (Дата обращения: 02.12.2017)

Вследствие этого Российская Федерация ежегодно компенсирует выпадающие доходы ОАО «РЖД», выделяя из федерального бюджета субсидии на компенсацию потерь в доходах, возникающих в результате государственного регулирования тарифов на услуги по использованию инфраструктуры железнодорожного транспорта общего пользования, оказываемые при осуществлении перевозок пассажиров в пригородном сообщении.

Таким образом, ключевой проблемой тарифообразования специалисты по пригородным пассажирским перевозкам считают необоснованность и непрозрачность расходов пригородных пассажирских компаний, особенно в части определения оплаты за услуги ОАО «РЖД», которые составляют около 80% от общих расходов компаний. К расходам сторонних организаций относятся ставки по аренде, управлению и эксплуатации, техническому обслуживанию, текущему и капитальному ремонтам подвижного состава, которые не регулируются нормативными документами.

Что касается грузовых перевозок железнодорожным транспортом, можно сделать следующее замечание: цены на сырье на мировом рынке падают, а тарифы на грузовые перевозки железнодорожным транспортом в России растут, но ситуацию спасает дешевый рубль и поэтому рентабельность экспорта сырья пока не положительна. Возможности для повышения тарифов на железнодорожные грузовые и пассажирские перевозки есть и в настоящее время не представляется возможным обойтись без них.

Список использованной литературы:

1. Постановление Правительства РФ от 18.05.2001 №384 (ред. от 22.07.2009) «О Программе структурной реформы на железнодорожном транспорте»

2. Постановление Правительства РФ от 17.10.2011 №844 «Об установлении льготного исключительного тарифа на услуги по использованию инфраструктуры железнодорожного транспорта общего пользования и утверждения Правил предоставления субсидий из федерального бюджета открытому акционерному обществу «Российские железные дороги»

3. Годовой отчет ОАО «РЖД» за 2016 год. URL: http://ar2016.rzd.ru/ru (Дата обращения: 13.12.2017)

4. Официальный сайт федеральной службы государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/# (Дата обращения: 13.12.2017)

5. Официальный сайт Министерства финансов РФ. URL: http://minfin.ru/ (Дата обращения: 08.12.2017)

6. Официальный сайт Министерства транспорта РФ. URL: http://www.mintrans.ru/activity/detail.php?SECTION ID=1204 (Дата обращения: 02.12.2017)

7. Официальный сайт ОАО «РЖД». URL: http://rzd.ru/ (Дата обращения: 11.12.2017)

[1] Официальный сайт федеральной службы государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/# (Дата обращения: 13.12.2017)

[2] рисунок составлен автором на основе данных годового отчета ОАО «РЖД» за 2016 год. URL: http://ar2016.rzd.ru/ru (Дата обращения: 13.12.2017)

[3] Постановление Правительства РФ от 18.05.2001 №384 (ред. от 22.07.2009) «О Программе структурной реформы на железнодорожном транспорте»

[4] Рисунок составлен автором на основе статистических данных из официального сайта ОАО «РЖД». URL: http://rzd.ru/ (Дата обращения: 11.12.2017)

[5] Постановление Правительства РФ от 17.10.2011 №844 «Об установлении льготного исключительного тарифа на услуги по использованию инфраструктуры железнодорожного транспорта общего пользования и утверждения Правил предоставления субсидий из федерального бюджета открытому акционерному обществу «Российские железные дороги»

[6] Рисунок составлен автором на основе данных официального сайта Министерства финансов РФ. URL: http://minfin.ru/ru/document/ (Дата обращения: 14.12.2017)

Цурова Л.А., Оздоева З.Х.

Социальное положение и экономический анализ региона Республика Ингушетия

Республика Ингушетияявляется аграрно-индустриальной, преимущественно сельская республика расположена в трех природных почвенно-климатических зонах: степной с черноземными почвами, занимающей северную часть республики, лесостепной с преобладанием среднемощных черноземов, занимающей южную часть, и горно-луговой с горно-луговыми почвами.

В целом, по объемам производства продукции сельского хозяйства республика Ингушетия занимает в РФ 37-е место.

Учитывая необходимость создания инженерной и социальной инфраструктуры для привлечения инвестиционных ресурсов и дальнейшего социально-экономического развития Республики Ингушетия, к реализации предлагается первый вариант решения проблемы.

Реализация мероприятий Программы ориентированной на 2017 год позволило создать условия для развития отраслей материального производства и социальной сферы и, как следствие, содействовать обеспечению занятости населения, а также повысить реальные доходы населения.

Кроме того, создание социальной и инженерной инфраструктуры, а также поддержка объектов промышленного и агропромышленного комплексов позволило создать благоприятные условия для развития малого предпринимательства.

Отличительной особенностью республики является различие климатических показателей, обусловленных горным рельефом. Наличие предкавказских черноземов составляет 85%, что способствует развитию растениеводства. Значительное разнообразие почвенно-климатических условий позволяет выращивать в республике широкий ассортимент сельскохозяйственных культур.

В агропромышленном комплексе формируется многоукладная экономика на основе развития разных форм собственности. Доля государственного сектора - не более 25%, остальная часть приходится на другие формы собственности.

В республике Ингушетия функционируют около 900 крестьянских фермерских хозяйств. Сельскохозяйственные угодья составляют 222,2 тыс. га, в том числе пашни 112,2 тыс. га, многолетние насаждения -2,5 тыс. га, сенокосы - 9,6 тыс. га, пастбища - 97,9 тыс. га. В республике насчитывается 115 крупных и средних сельскохозяйственных предприятий. Традиционным направлением сельскохозяйственного производства является: разведение крупного рогатого скота, производство картофеля, сахарной свеклы, зерновых.

Агропромышленный комплекс сегодня один из основных в материальном производстве. Растениеводство специализируется на выращивании зерновых культур (пшеницы, гречихи и др.), подсолнечника, овощей, картофеля.

Основное направление сельского хозяйства Республики - животноводство. Благоприятные природно-климатические условия, наличие пастбищ и сенокосов способствуют развитию в горной Ингушетии мясного и мясомолочного скотоводства, овцеводства, козоводства.

Ведущие отрасли промышленности республики связаны сво-первых, нефтедобывающей отраслью. Здесь из всего объема промышленного производства 74,6% приходится на нефтекомплекс, где увеличение объемов производства связано с ростом физических объемов добычи нефти и развитием нефтепереработки.

Второе место занимает такая отрасль как - пищевая, она базируется на местных сельскохозяйственных ресурсах, на третьем месте с хорошими перспективами - промышленность строительных материалов. Для развития этой отрасли Правительством оказывается большое внимание. В связи с этим им принята Программа развития ГП «Ингушское карьероуправление», которая предполагает проведение мероприятия по восстановлению горнодобывающей промышленности и обеспечению строительного комплекса республики, нерудными строительными материалами.

К самым основным предприятиям промышленностикоторые расположеннына территории Ингушетии Ингушетия относятся такие как:

· Концерн «Ингушнефтегазпром», который объединил в своем составе предприятия нефтекомплекса:

· Малгобекское управление буровых работ;

· Малгобекское управление технологического транспорта;

· Нефтегазодобывающее управление «Малгобекнефть»;

· Карабулакское нефтеперерабатывающее предприятие;

· Вознесенский газоперерабатывающий завод;

· ООО «Химреагент» (г. Карабулак) - выпуск специальных химических реагентов для фтедобывающей отрасли.

· ОАО «Минвода «Ачалуки» - розлив минеральной воды;

· Кондитерская фабрика «Россия» (г. Малгобек);

· Полиграфический комбинат (г. Назрань) - печатание книг, газет, журналов и т.д.;

· Домостроительный комбинат (г. Малгобек} - изготовление металлочерепицы, готовых конструкций для домов, типовых остановок для общественного транспорта, киосков;

· Нестеровский кирпичный завод (ст. Нестеровская) - выпуск кирпича высокого качества;

· Назрановский кирпичный завод, (г. Назрань) - выпуск кирпича;

· ООО «Мальтес-ЖБИ» (г. Карабулак) производство железобетонных изделий;

· Завод электродвигателей малой мощности (г. Назрань), проектная специализация - электродвигатели для всех бытовых машин (пылесосов, стиральных машин, холодильников);

· Завод легких сплавов «ВИЛС» - производство изделий из легких сплавов;

· Швейное объединение «Тэймах» (г. Назрань) - швейные изделия;

· Табачная фабрика «Троя» (ст. Нестеровская) - производство табачных изделий;

· ООО «Ингушская мебельная фабрика» - (ст. Орджоникидзевская);